2026 비게임 앱 트렌드: 데이터로 본 APAC 국가별 앱 성장 전략

APAC 비게임 앱 시장은 하나의 통일된 흐름으로 설명하기 어려운, 국가별 특성이 뚜렷하게 갈리는 방향으로 성장하고 있어요. 각국의 문화, 소득 수준, 디지털 인프라가 크게 다르다 보니 성장하는 카테고리도, 상위권에 오르는 앱도 전혀 다른 양상을 보이고 있죠. 유저가 앱을 소비하는 방식 또한 각국의 생활 습관과 밀접하게 연결되어 있어, 비게임 앱의 글로벌 성장을 목표로 한다면 국가별 트렌드와 성장 공식을 이해하는 것이 점점 더 중요해지고 있어요.

이번 콘텐츠에서는 한국, 일본, 중국, 베트남, 인도 등 APAC 25개국의 비게임 앱 데이터를 지난 5년간 종합 분석해, 국가별 생활 방식과 디지털 환경이 어떻게 서로 다른 모바일 앱 성장 구조를 만들었는지 정리했어요. 2026년 APAC 비게임 앱 시장을 이끌 주요 트렌드와 새로운 기회를 한눈에 파악해보세요.

*모바일 및 디지털 경제 인텔리전스 플랫폼 센서타워(Sensor Tower)의 앱 IQ 기준으로 분류한 데이터를 바탕으로 에어브릿지에서 작성한 콘텐츠입니다.

APAC 비게임 앱 다운로드 및 인앱 구매 수익 트렌드

글로벌 증가세 속, APAC과 인도가 주도하는 비게임 앱 다운로드 성장

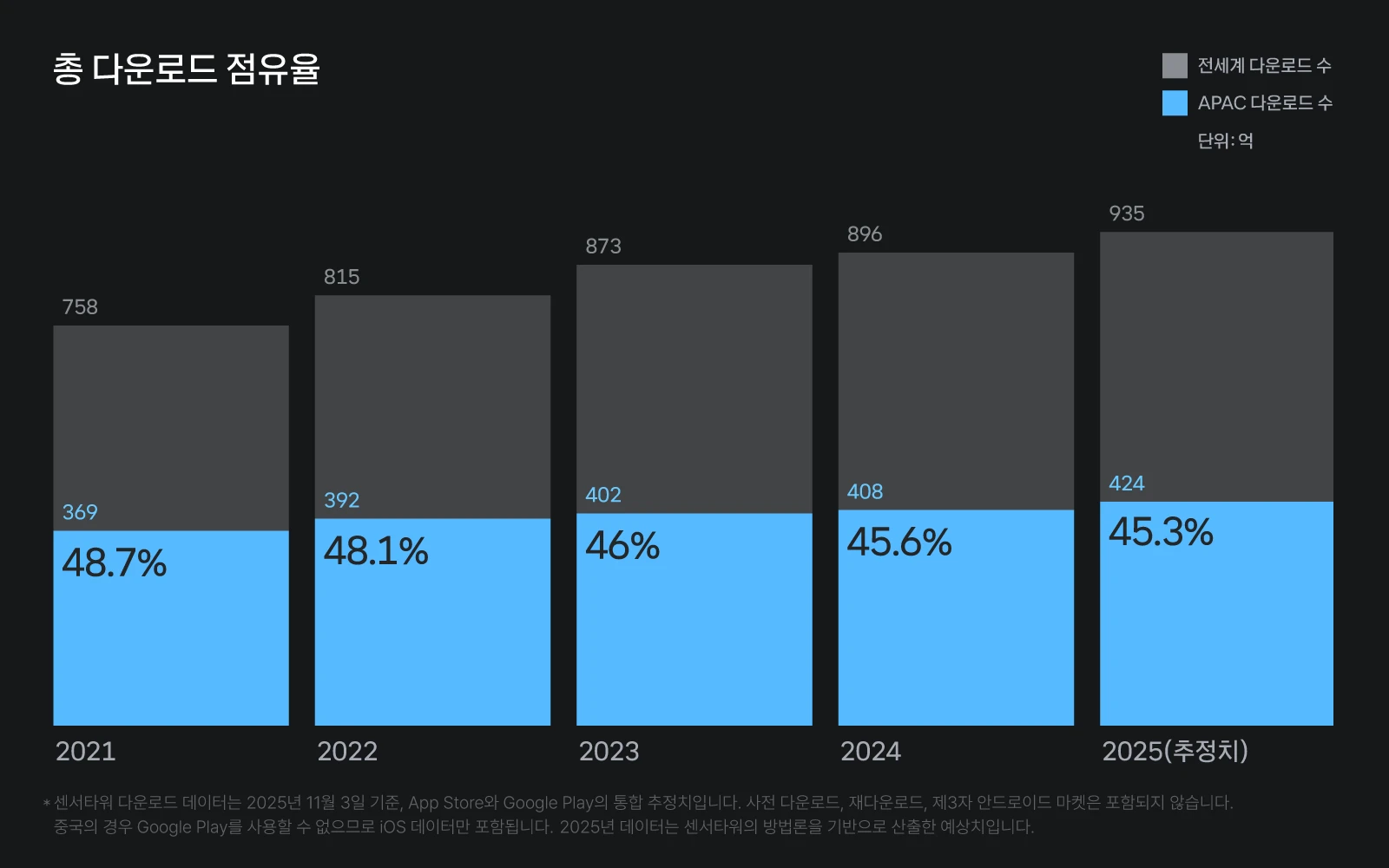

글로벌 총 다운로드 & APAC 점유율

2025년 글로벌 비게임 앱 다운로드는 꾸준한 상승세를 이어가고 있어요. 2021년부터 2024년까지 비게임 앱 다운로드 수는 지속적으로 증가했고, 2025년에는 10월 기준 이미 전년 수준에 근접하면서 연말에는 약 935억 건으로 역대 최고치를 기록할 것으로 예상돼요.

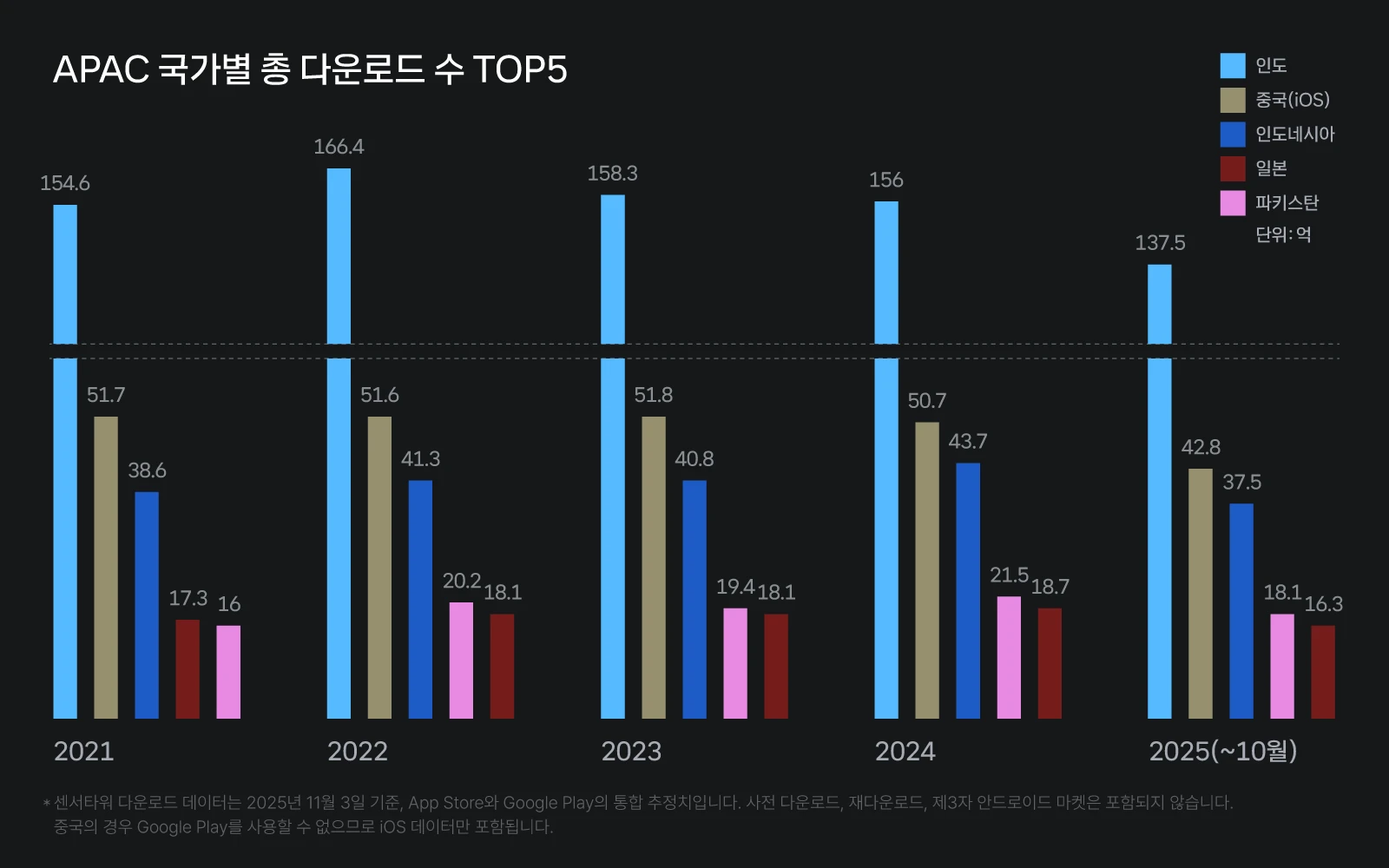

APAC 국가별 총 다운로드 수

APAC 역시 절대적인 다운로드 규모에서 꾸준한 성장세를 유지하고 있어요. 2025년에는 약 430억 다운로드로 역대 최고 기록을 경신할 전망이며, 이는 글로벌 전체의 약 45% 이상을 차지하는 규모예요. 다만 APAC의 다운로드 비중은 2021년 48.7%에서 2025년 45.3%로 완만하게 감소하고 있어요.

이 변화는 미국이 2025년 8월 기준 월 다운로드 최고치를 달성하고, 브라질이 2023년 11월 이후 중국(iOS)을 제치며 글로벌 다운로드 3위 시장으로 올라선 영향이 크게 작용한 결과예요. 즉, APAC은 여전히 가장 큰 비게임 앱 소비 권역이지만, 글로벌 시장이 점차 다국가 중심 구조로 재편되는 모습이에요.

그중에서도 인도는 글로벌 비게임 앱 다운로드 1위 국가로서의 위상을 유지하고 있어요. 지난 5년간 APAC 비중 내 약 40% 내외 수준을 꾸준히 차지했으며, 2025년 9월에는 최근 5년 중 최고 월 다운로드 기록을 경신했어요. 폭넓은 인구 기반, 디지털 결제·이커머스 생태계 확장 등이 결합되면서 인도는 APAC을 넘어 글로벌 비게임 앱 다운로드의 핵심 동력으로 자리잡고 있어요.

강한 성장세 속 완만한 비중 감소, 변화하는 APAC 인앱 구매 시장

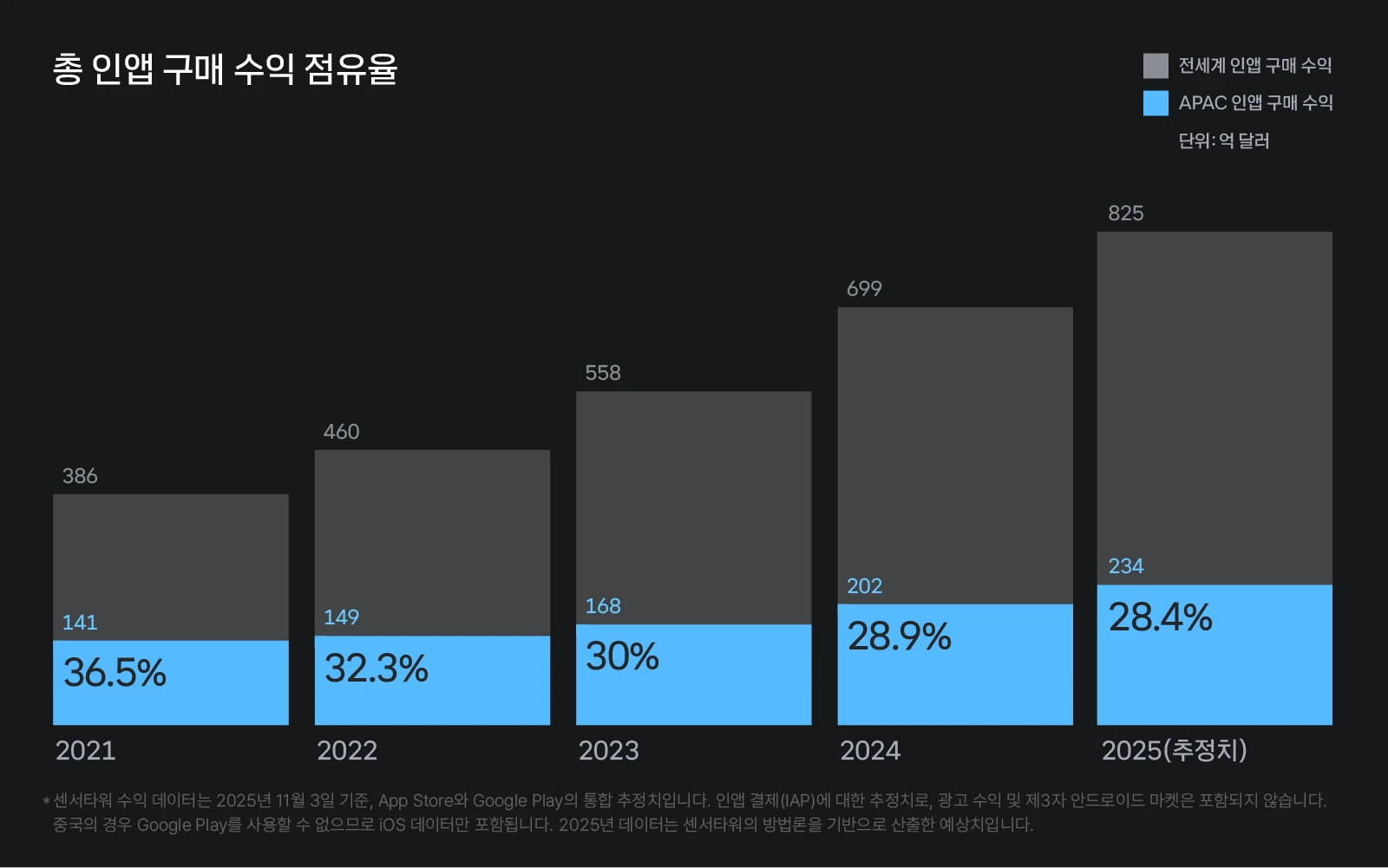

글로벌 총 인앱 구매 수익 & APAC 점유율

2021년부터 2024년까지 글로벌 비게임 인앱 구매 수익은 약 390억 달러에서 약 700억 달러로 급성장했어요. 2025년에도 이러한 흐름은 이어져 10월 기준 작년 동기 대비 약 20% 높은 수준을 기록했고, 연말에는 약 830억 달러로 역대 최고치를 달성할 전망이에요.

APAC 역시 절대 금액 기준으로 꾸준한 성장세를 보이고 있어요. 2021년 141억 달러에서 2024년 196억 달러로 상승했고, 2025년에는 약 240억 달러로 또 한번 최고치를 경신할 전망이에요. 다만 글로벌 대비 APAC의 점유율은 36.5%에서 28%로 감소하고 있어요. 이는 APAC이 성장세를 유지하고 있음에도 북미, 유럽, 라틴 아메리카의 유료 전환 속도가 더 가파르게 증가한 결과로 분석돼요.

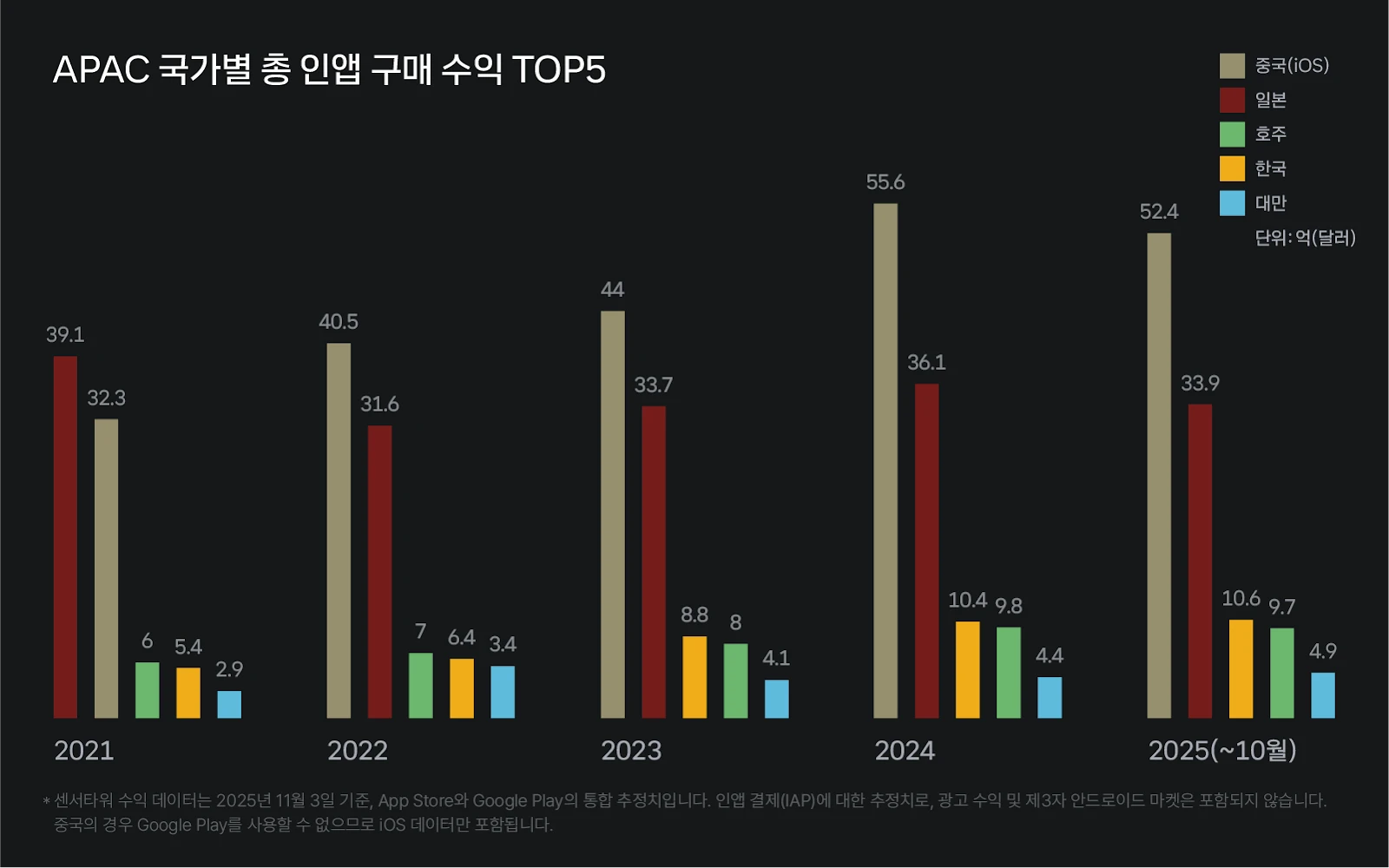

APAC 국가별 인앱 구매 수익

국가별로 보면 중국(iOS)과 일본이 여전히 비게임 인앱 구매 수익 1·2위를 견고하게 유지하고 있어요. 특히 한국은 2023년부터 호주를 추월해 3위로 상승하며 아시아 주요 유료 소비 시장으로 확고히 자리잡았어요. APAC 상위 5개 국가의 수익 집중도는 2021년 88%에서 2025년 83%로 완만하게 줄어든 반면, 동남아 지역의 수익 비중은 7%에서 11%로 확대되며 특정 국가 중심이던 수익 구조가 점차 더 많은 국가로 확산되는 흐름을 보이고 있어요.

이 가운데 한국 시장의 성장이 특히 두드러져요. 한국의 인앱 구매 수익은 지난 5년간 꾸준히 상승했고, 2025년 10월 기준 월 수익 최고치를 경신했어요. 이러한 증가세는 전년 동기 대비 10배 이상 성장한 ChatGPT의 폭발적 유료 구독자 전환 증가가 큰 영향을 미친 것으로 나타났어요.

비게임 앱 장르 트렌드

다운로드 기준: AI 기반 생성형 앱이 주도하는 새로운 성장 축

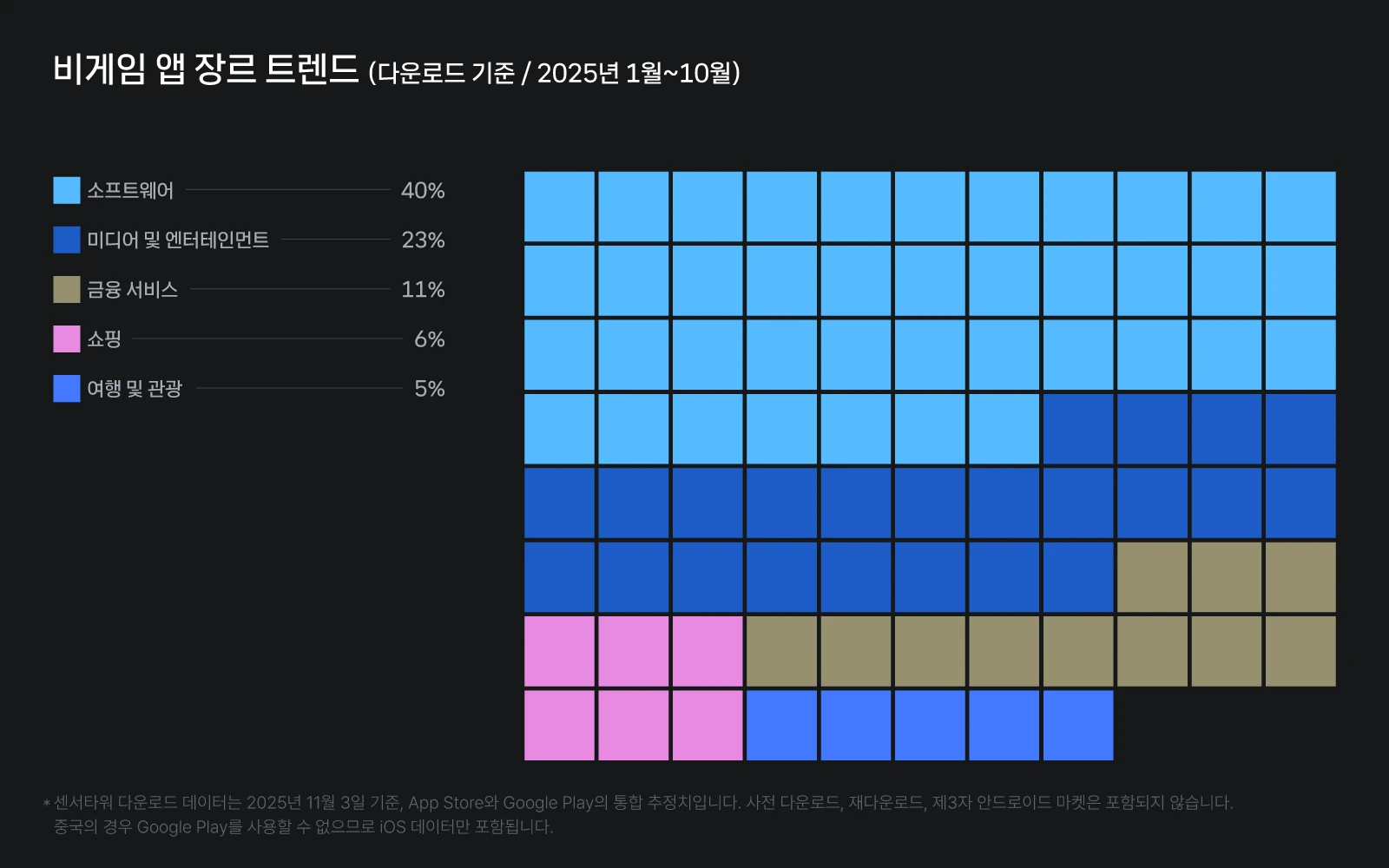

다운로드 기준 카테고리 TOP5

지난 5년간 APAC 비게임 앱 시장에서는 소프트웨어, 미디어 및 엔터테인먼트, 금융 서비스, 쇼핑, 여행 및 관광 카테고리가 꾸준히 다운로드 기준 상위 5위를 차지해왔어요. 이 중에서도 소프트웨어, 미디어 및 엔터테인먼트 카테고리가 가장 높은 비중을 유지하며 APAC 비게임 앱 다운로드 시장을 주도하고 있어요. 일상적인 커뮤니케이션, 콘텐츠 소비, 생산성 활동이 모바일 중심으로 재편되면서 두 카테고리의 영향력은 5년간 변함없이 견고한 상태죠.

카테고리별 대표 앱 변화를 살펴보면, 2021년에는 캡컷(CapCut), 줌(Zoom), 왓츠앱(WhatsApp) 등이 소프트웨어 카테고리의 상위권을 이끌었어요. 하지만 2025년에는 흐름이 뚜렷하게 변화했어요. 챗GPT(ChatGPT), 캡컷, 구글 제미나이(Google Gemini)가 Top 3를 차지하며, AI 기반 생성형 앱의 급부상이 소프트웨어 카테고리 전체의 성장을 견인하고 있어요. 이 변화는 APAC 전역에서 콘텐츠 생성, 검색, 생산성 도구의 중심이 AI 중심 구조로 빠르게 이동하고 있다는 신호로 읽을 수 있어요.

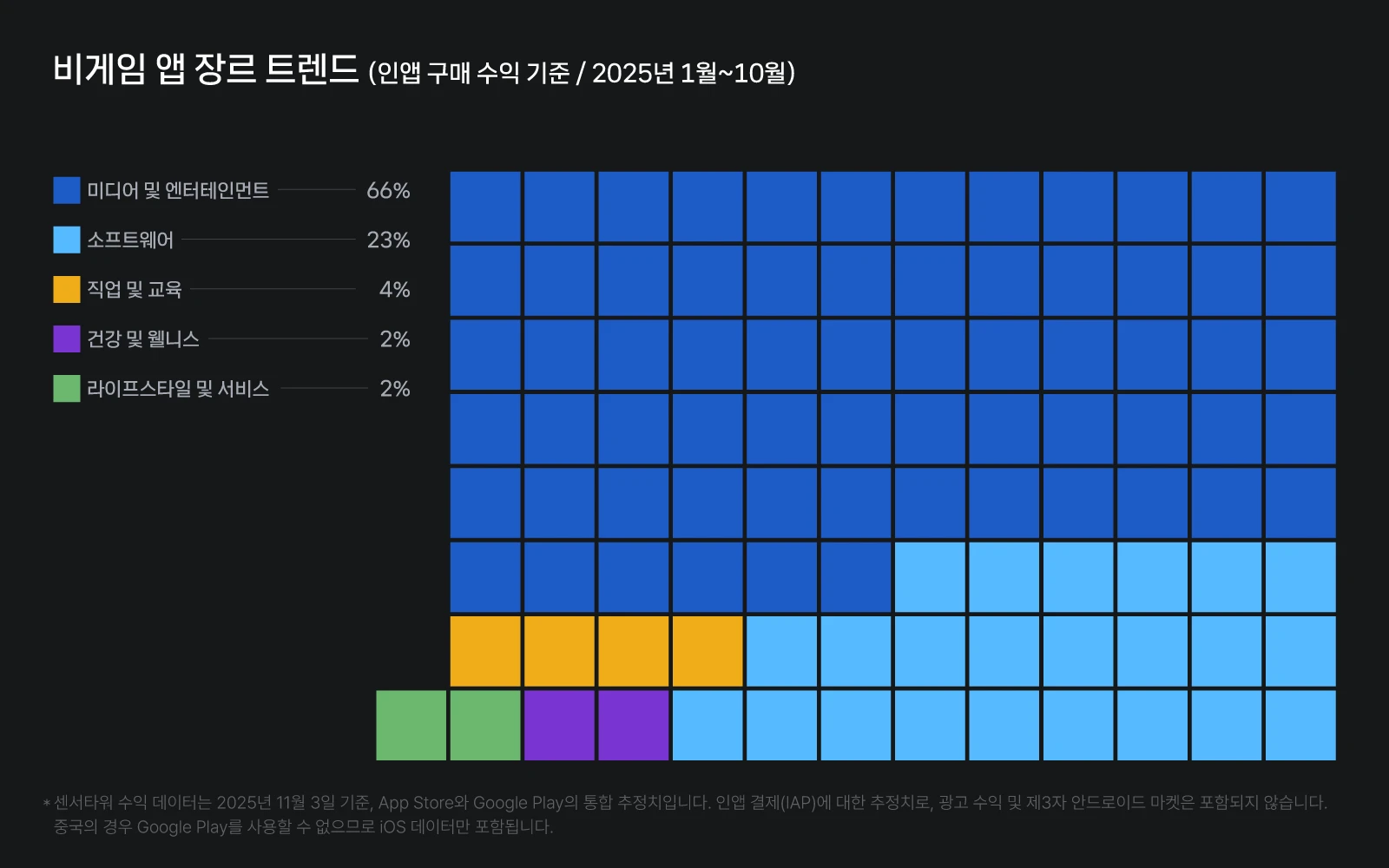

인앱 구매 기준: 엔터테인먼트를 추격하는 소프트웨어 카테고리의 폭발적 성장

인앱 구매 수익 기준 카테고리 TOP5

지난 5년간 APAC 비게임 인앱 구매 시장에서는 미디어 및 엔터테인먼트, 소프트웨어, 직업 및 교육, 건강 및 웰니스, 라이프스타일 및 서비스가 꾸준히 수익 상위 5개 카테고리를 유지해왔어요. 이들 카테고리는 구독 기반 서비스 확대, 디지털 소비 패턴 고도화, 자기계발·웰빙 트렌드의 확산 등을 배경으로 안정적인 지출 구조를 형성하고 있어요.

미디어 및 엔터테인먼트 카테고리는 APAC 수익의 최상단을 오랜 기간 지켜온 핵심 영역이에요. 2021년에는 틱톡, 카카오 픽코마, WeTV, iQIYI, 라인망가 등이 상위권을 차지했다면, 2025년에는 틱톡, WeTV, 유튜브, QQ뮤직, 카카오 픽코마가 상위에 오르며 시장 구도가 변화했어요. 특히 틱톡의 견고한 수익 유지력과 유튜브의 뚜렷한 성장세가 눈에 띄어요.

소프트웨어 카테고리는 2021년 12%에서 2025년에는 20%를 넘어서는 폭발적인 성장세를 기록하며 인앱 구매 시장의 두 번째 핵심 축으로 자리 잡았어요. 2025년 10월 기준 약 5억 3천만 달러로 사상 최고 수익을 기록했고, 상위 앱 구도 역시 크게 변화했어요. 2021년에는 구글 원(Google One), Baidu Wangpan, UC 브라우저가 상위권을 형성했지만, 2025년에는 구글 원, 챗GPT, 캡컷이 Top3를 차지했어요.

특히 챗GPT의 폭발적 성장세는 소프트웨어 카테고리 지형을 뒤흔든 핵심 요인이에요. 2025년 5월에는 월 수익 기준 처음으로 구글 원을 추월했고, 이후 총 네 차례 1위를 기록하며 APAC 비게임 인앱 구매 시장에서 가장 빠르게 성장하는 앱 중 하나로 부상했어요.

APAC 비게임 앱 순위

다운로드 기준 비게임 앱 TOP10

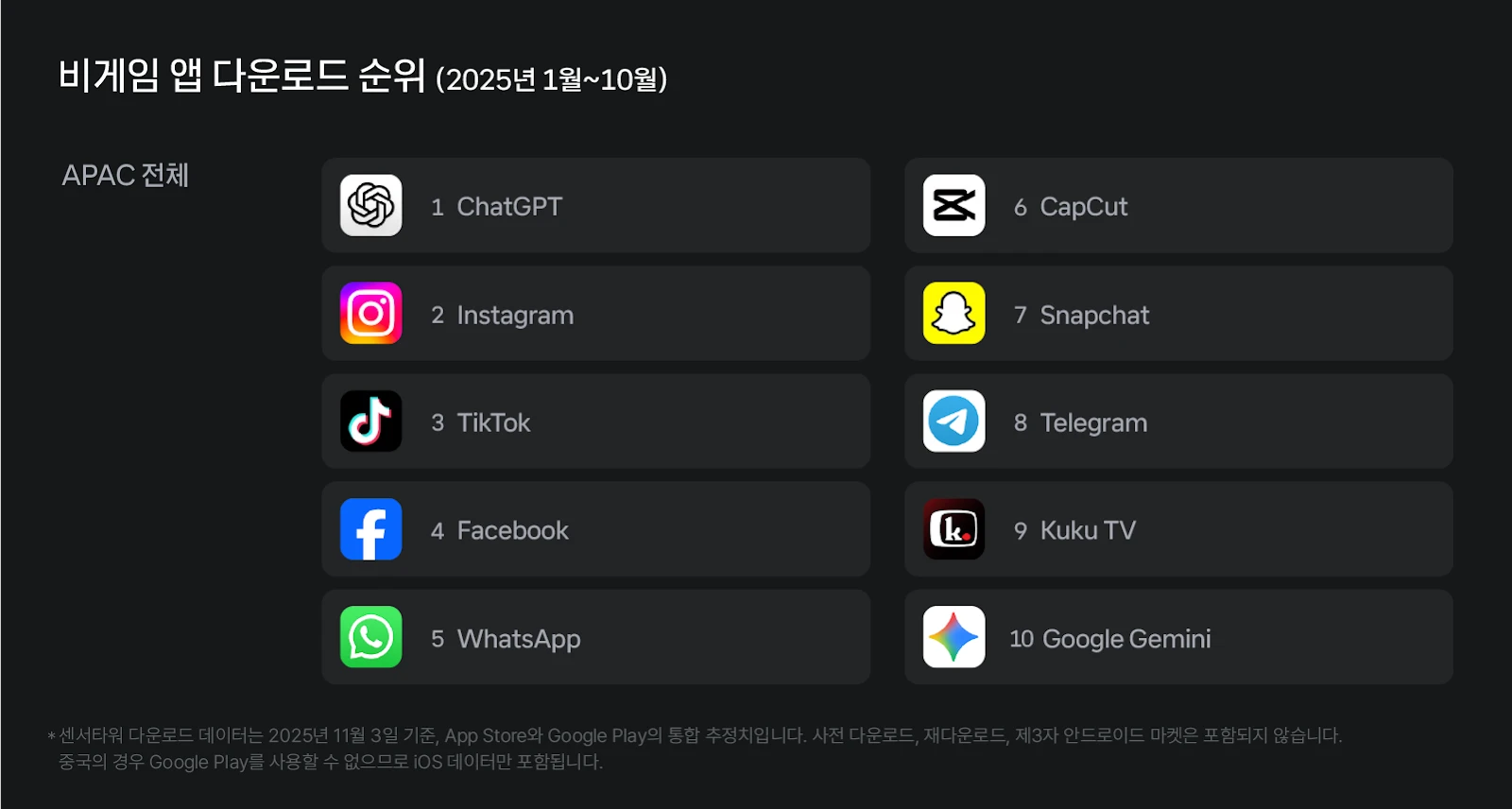

APAC 다운로드 순위 TOP10

ChatGPT는 APAC 전체 다운로드 1위를 기록하며 정보 탐색·학습·생산성 영역에서 핵심 앱으로 자리 잡았어요. 한국, 일본, 인도에서도 Top3 이내에 공통적으로 포함되며, APAC 전역에서 “AI 퍼스트” 소비 행태가 본격화되고 있음을 보여줘요. 일본과 한국에서는 구글 제미나이도 함께 상위권에 진입해, 챗GPT와 양강 구도를 형성하고 있어요.

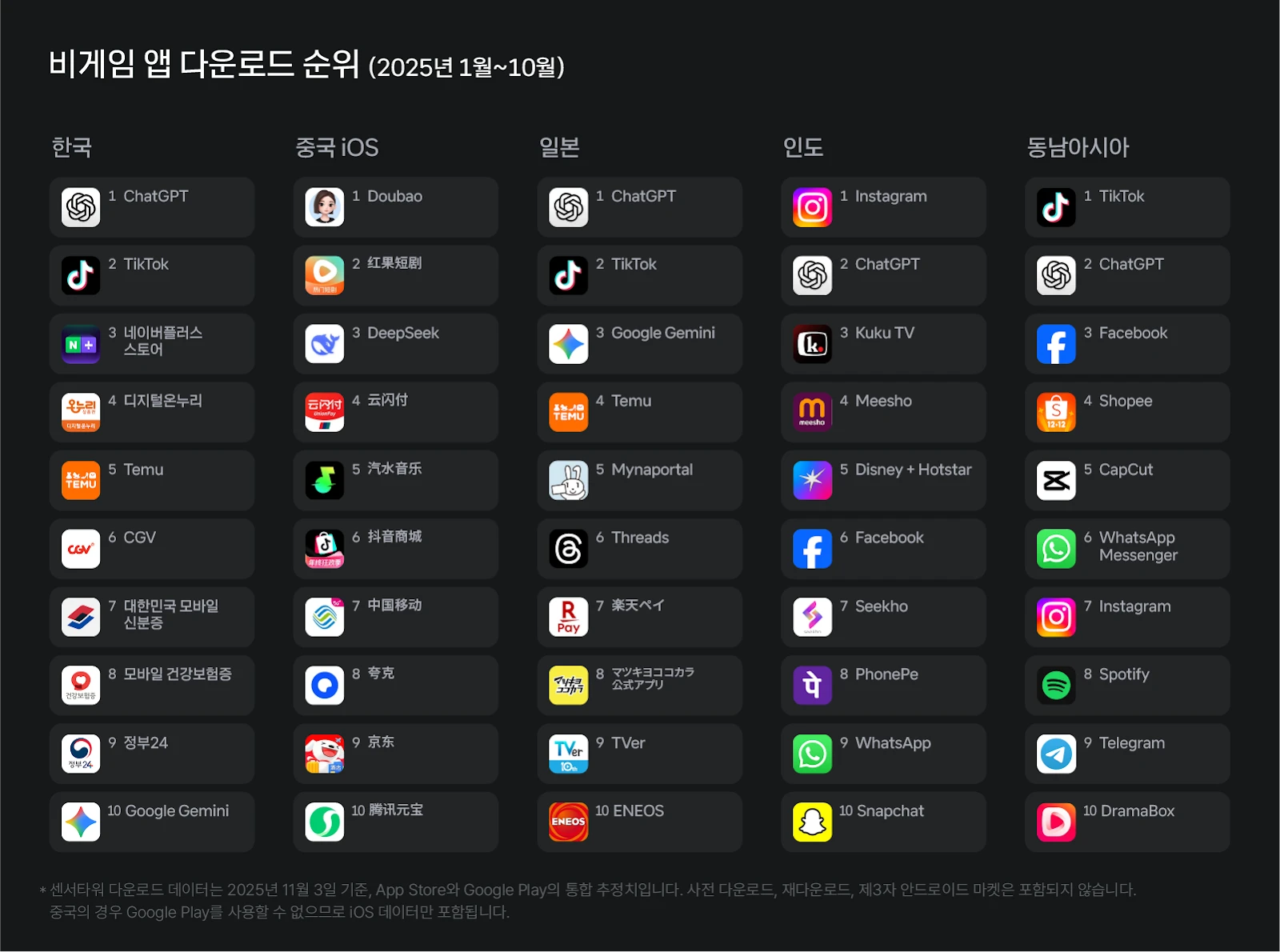

한국, 중국, 일본, 인도, 동남아시아 다운로드 순위 TOP10

한국: AI + 이커머스 + 디지털 공공 서비스 주도

한국에서는 네이버플러스 스토어가 다운로드 3위를 기록하며 올해 이커머스 시장에 새로운 활력을 불어넣었어요. 테무(Temu) 역시 2023년 출시 이후 2025년에도 5위를 유지하며 글로벌 이커머스 성장세를 이어가고 있어요. 또한 디지털 신분증·건강보험증 등 공공 서비스 앱이 상위권에 진입하며, 정부 행정 서비스의 디지털 전환 수요가 크게 증가하고 있음을 보여줘요.

중국: 로컬 AI 앱 돌풍과 숏폼 드라마의 강세

중국에서는 Doubao(豆包)가 1위에 오르며 중국형 챗GPT로 자리 잡았어요. 중국 로컬 대형언어모델(LLM) 기반 챗봇 딥시크(DeepSeek)가 3위를 기록했으며, 이 외에도 夸克(Quark), 腾讯元宝(Tencent Yuanbao) 등 주요 AI 앱이 TOP10에 포함되며 AI 생태계가 빠르게 확산되는 모습이에요.

콘텐츠 소비 측면에서는 红果短剧(Hongguo Short Drama)가 7월 월 다운로드 최고치를 경신하며 중국 내 숏폼 드라마 앱 인기를 주도했어요. 바이트댄스(Bytedance)는 총 4개 앱을 TOP10에 올리며, 2025년 비게임 다운로드 기준 중국 iOS 퍼블리셔 1위를 차지했어요.

일본: AI·결제·리테일 기반의 생활형 앱 주도

일본에서는 ChatGPT와 Google Gemini가 각각 1위와 3위를 기록하며 AI 기반 정보 탐색 및 생산성 앱의 급성장을 보여줬어요.

한편, 楽天ペイ(라쿠텐페이), マツキヨコカラ(마츠키요코카라), ENEOS 등 생활·결제·리테일 중심 앱이 상위권을 형성하며 일본 특유의 옴니채널 생활 서비스 생태계를 반영하고 있어요.

인도: 소셜 강세 속 AI와 숏폼 앱 부상

인도에서는 인스타그램, 페이스북, 왓츠앱, 스탭챗 등 소셜 앱이 상위권을 장악하며 소셜 중심의 디지털 소비 구조를 보여줘요. AI 기반 앱 중에서는 ChatGPT만이 유일하게 상위권에 진입하며 독보적 존재감을 유지했어요. 또한 Kuru TV가 3위에 오르며, 짧고 간편한 콘텐츠 소비 트렌드가 인도 시장에서도 확산되고 있음을 확인할 수 있어요.

동남아: 숏폼 + AI 투톱 구조

동남아에서는 TikTok과 CapCut이 각각 1위와 5위를 기록하며 숏폼 동영상 중심의 콘텐츠 소비가 여전히 강력한 모습이에요. ChatGPT도 2위에 오르며, 동남아에서도 AI 기반 앱 중 독보적인 존재감을 보이고 있어요.

인앱 구매 수익 기준 비게임 앱 TOP10

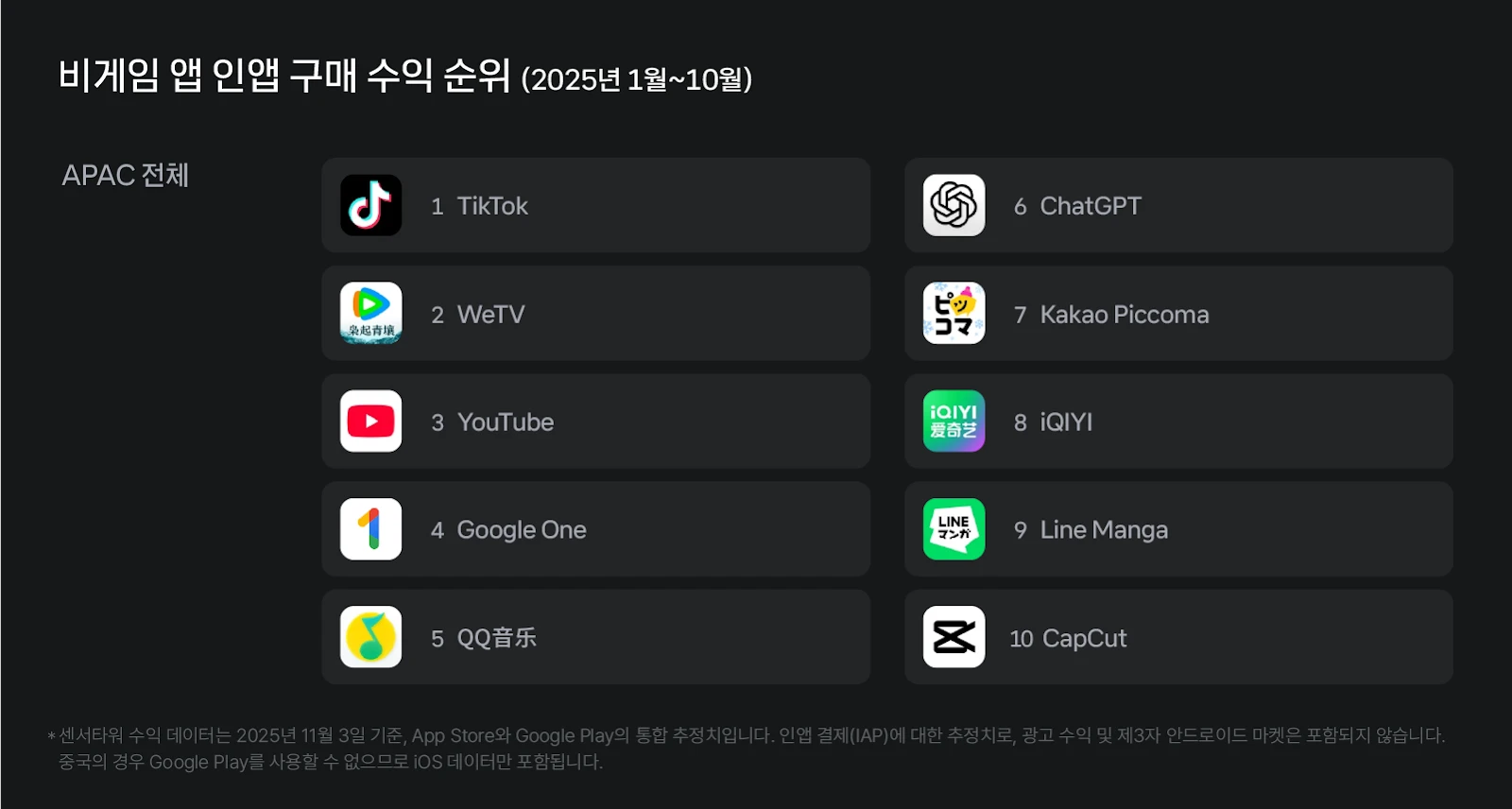

APAC 인앱 구매 수익 순위 TOP10

APAC 전체에서는 틱톡이 작년에 이어 올해도 수익 1위를 기록하며, APAC 대표 소셜 엔터테인먼트 플랫폼으로서의 지위를 공고히 했어요. 글로벌 기준으로는 미국이 틱톡 수익의 27.4%로 1위지만, 중국 iOS가 25.9%로 근소한 차이를 보이며 2위를 차지해 APAC 지역 내 강력한 수요를 다시 확인할 수 있어요.

유튜브는 한국·일본 등 주요 국가에서 꾸준히 상위권을 유지하며 APAC 전체 3위를 기록했어요. 또한 챗GPT는 비게임 부문에서 유일하게 APAC 상위권에 진입한 생성형 AI 앱으로, 구독형 AI 서비스의 본격 확산을 상징하는 사례로 자리 잡았어요.

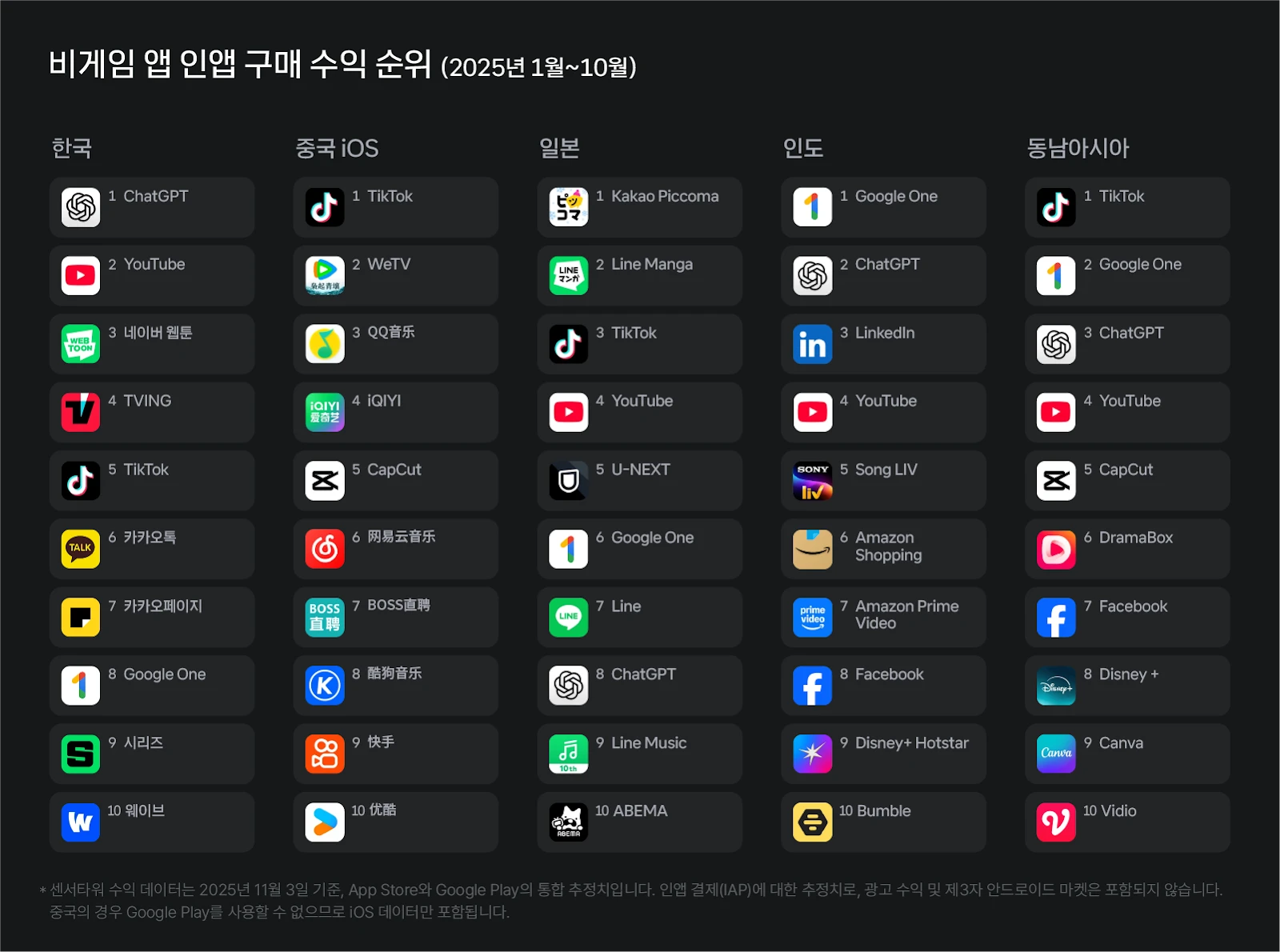

한국, 중국, 일본, 인도, 동남아시아 인앱 구매 수익 순위 TOP10

한국: AI 구독 시장의 대형 소비국으로 부상

한국에서는 ChatGPT가 APAC 중 유일하게 수익 1위를 기록했어요. 글로벌 기준으로도 미국에 이어 2번째로 높은 수익 비중을 차지해 한국이 AI 구독형 서비스의 초기 확산 시장임을 보여줘요.

YouTube는 한국 내에서 수익 2위를 기록했으며, 글로벌 수익 비중에서도 미국(46.7%), 일본(8.6%)에 이어 3위(4.4%)를 차지했어요.

또한 네이버 웹툰·카카오페이지·시리즈 등 국산 웹툰·웹소설 플랫폼 3종이 모두 상위권에 진입하며 스토리 IP 콘텐츠의 견고한 수익 기반을 재확인했어요.

중국: 영상·음악 중심의 강력한 엔터테인먼트 수익 구조

중국에서는 WeTV, iQIYI, 优酷(Youku) 등 동영상 스트리밍 앱이 상위권을 차지하며 엔터테인먼트 소비가 수익의 핵심축 역할을 하고 있어요. 또한 QQ音乐, 网易云音乐, 酷狗音乐 등 음악 스트리밍 앱도 높은 수익 기여도를 보였어요.

흥미로운 점은 구직 플랫폼 BOSS直聘이 7위에 오르며 비엔터테인먼트 앱의 유료화 잠재력도 확인된 점이에요.

일본: 한국 IP 기반 스토리 콘텐츠의 저력

일본에서는 카카오 픽코마(Piccoma)와 라인망가(Line Manga)가 각각 1위와 2위를 기록하며 웹툰·웹소설 콘텐츠의 강력한 존재감을 보여줬어요. 두 앱은 APAC 전체 수익 순위에서도 7위, 9위에 올라 한국 IP 기반 스토리텔링 콘텐츠의 글로벌 경쟁력을 입증했어요.

또한 틱톡, 유튜브, U-NEXT, 라인 망가, 라인, 라인 뮤직 등 라인 생태계 및 글로벌 영상 플랫폼이 상위권에 오르며 일본 시장의 디지털 소비 흐름을 안정적으로 지탱하고 있어요.

인도: 클라우드·AI 중심의 유료 소비 확대

인도에서는 구글 원이 1위, 챗GPT가 2위를 기록하며 클라우드 스토리지와 AI 구독형 서비스 중심의 인앱 구매 구조가 형성되고 있어요. 또한 링크드인(3위)이 상위권에 올랐다는 점은 인도에서 B2B·커리어 기반 서비스의 유료화 잠재력이 매우 크다는 것을 시사해요.

아마존 쇼핑(Amazon Shopping)과 프라임 비디오(Prime Video)가 상위권에 오른 것도, 커머스와 콘텐츠를 결합한 프라임 생태계가 인도에서 강력한 영향력을 행사하고 있음을 보여줘요.

동남아: AI·크리에이티브 도구 앱 존재감 확대

동남아에서는 틱톡이 수익 1위를 차지하며 소셜·엔터테인먼트 중심 소비 시장임을 다시 입증했어요. 캡컷, 캔바와 같은 크리에이티브 도구형 앱이 상위권에 오르며, 동남아 지역에서 콘텐츠 소비뿐 아니라 콘텐츠 제작 수요가 확대되고 있음을 확인할 수 있어요. 또한 챗GPT가 3위를 기록하며 AI 기반 구독형 서비스가 동남아에서도 빠르게 확산되고 있어요.

모바일 앱의 글로벌 성장, 에어브릿지와 함께하세요

에어브릿지는 더 많은 모바일 앱이 글로벌 시장에서 빠르게 성장할 수 있도록 지원하고 있어요. 에어브릿지와 함께 마케팅 캠페인 성과, 유저 여정, UA·리텐션 지표 등을 한눈에 파악하고, 데이터 기반의 의사결정을 더욱 정교하게 만들어보세요

2026년 글로벌 시장에서의 성장을 고민하고 있다면, 지금 바로 전문가와 데모를 신청해보세요.